예금을 시작하려 할 때 단리와 복리의 차이는 꼭 알아야 할 중요한 개념입니다. 단리와 복리의 차이를 이해하면 더 효과적으로 자산을 관리하고 높은 이자 수익을 기대할 수 있습니다. 이 글에서는 단리와 복리의 개념, 이자 계산법, 그리고 적금 선택 팁을 소개합니다.

단리와 복리란 무엇인가?

단리의 기본 개념

단리는 원금에 대해서만 이자를 계산합니다. 즉, 매년 고정된 이자를 받는 방식으로 계산이 단순하지만, 장기적으로 수익률이 낮을 수 있습니다.

예시:

100만 원을 연 5% 단리로 3년 동안 예치한다면:

- 이자 = 100만 원 × 0.05 × 3 = 15만 원

- 총액 = 100만 원 + 15만 원 = 115만 원

복리의 기본 개념

복리는 이자가 원금에 추가되어 다시 이자를 계산하는 방식입니다. 시간이 지날수록 이자 수익이 증가하며 장기적으로 유리합니다.

예시:

100만 원을 연 5% 복리로 3년 동안 예치한다면:

- 1년 후: 100만 원 × (1 + 0.05) = 105만 원

- 2년 후: 105만 원 × (1 + 0.05) = 110만 2500원

- 3년 후: 110만 2500원 × (1 + 0.05) ≈ 115만 7625원

단리와 복리의 이자 계산 공식

단리 공식

이자=원금×이자율×기간

복리 공식

이 두 공식을 활용하면 자신이 적금 상품을 선택할 때 필요한 이자 수익을 예측할 수 있습니다.

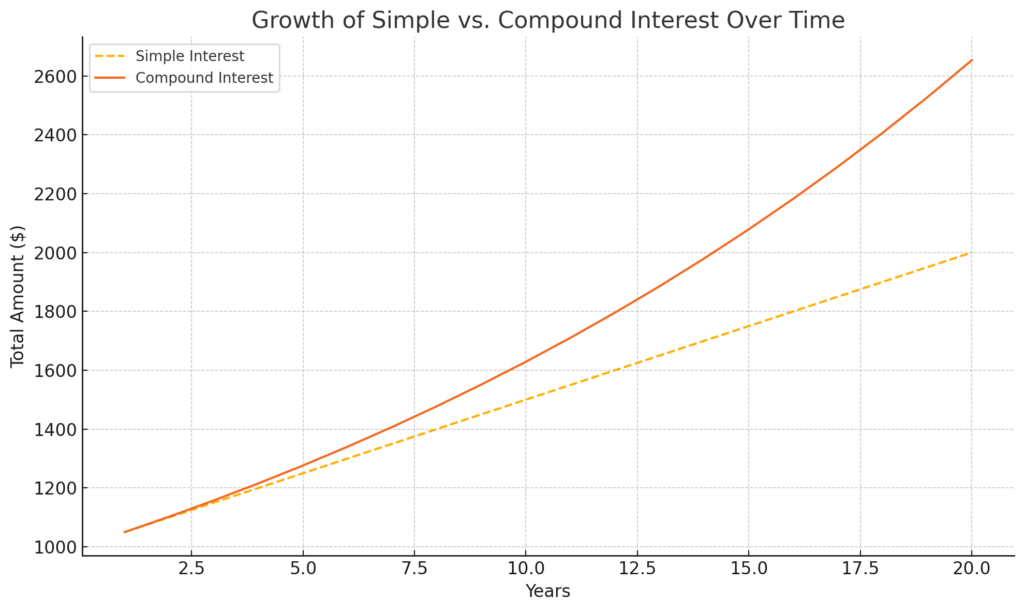

단리와 복리의 실제 사례 비교

- 단리: KB국민은행 ‘KB스타 적금’ (연 1.0%)

120만 원 예치 시 이자 = 120만 원 × 0.01 = 12,000원 - 복리: 신한은행 ‘스마트 적금’ (연 1.5%)

120만 원 예치 시 이자 = 복리 효과로 약 13,000원 이상

복리 방식은 장기적으로 이자 수익이 단리를 초과하는 경향이 있습니다.

단리와 복리 이자 성장률 비교 그래프

예금 선택 시 유의할 점

1. 예금 기간에 따른 선택

- 단기 예금: 단리 상품이 계산이 쉽고 유리할 수 있음.

- 장기 예금: 복리 상품이 시간이 지날수록 유리함.

2. 목표 금액과 목적

목표 금액과 적금 목적에 따라 상품을 결정하세요. 주택 구입, 학자금, 여행 등 다양한 목적에 맞는 상품을 비교하세요.

3. 세금과 수수료

세금 우대 혜택이 있는 상품을 활용하고, 중도 해지 시 발생할 수 있는 수수료를 고려하세요.

4. 금리 비교

여러 은행의 금리를 비교하여 가장 유리한 상품을 선택하세요.

결론: 자신에게 맞는 적금 선택하기

단리와 복리의 차이를 이해하는 것은 성공적인 재테크의 첫걸음입니다. 각자의 재무 목표와 상황에 따라 적합한 예금 상품을 선택해 보세요. 단리와 복리를 충분히 비교하고, 세금 혜택과 수수료 조건을 꼼꼼히 검토하는 것이 중요합니다.

지금 바로 다양한 예금 상품을 비교하고 최적의 선택을 하세요!